La casa è sempre in cima ai pensieri degli italiani, almeno da quanto risulta dal Monitor sul mercato dei mutui di Intesa Sanpaolo. Ecco secondo quanto rilevato a che punto era il mercato immobiliare italiano e quali trend lo hanno interessato a inizio 2022.

Ai massimi le intenzioni di acquisto dell’abitazione

Isp

Isp

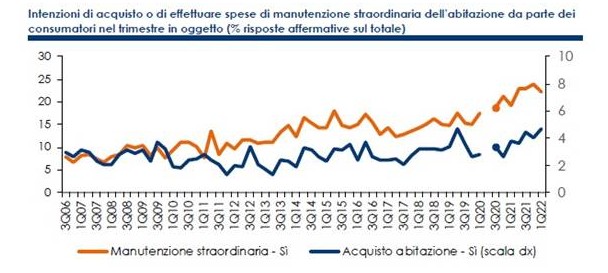

Secondo quanto riportato nel Monitor di ISP, il clima di fiducia Istat dei consumatori ha evidenziato un aumento di 0,7 punti percentuali della quota di coloro che hanno espresso l’intenzione di acquistare una nuova abitazione nel corso del 1° trimestre 2022, al 4,7% (nell’ultimo trimestre del 2020 era pari al 4,0%). Tale risultato è pari al massimo storico registrato nell’indagine relativa al secondo trimestre del 2019.

Leggermente in calo rispetto al trimestre precedente, invece, è risultata la percentuale di consumatori che hanno espresso la volontà di intraprendere spese per interventi di manutenzione straordinaria dell’abitazione, con una quota che si è attestata al 22,2% nel 1° trimestre (al 24% nel 4° trimestre 2021), grazie al permanere di robusti incentivi fiscali.

L’immobiliare residenziale tra recupero e nuovi trend

Isp

Isp

Nei primi 9 mesi del 2021 il numero delle compravendite residenziali ha confermato la rapida ripresa post pandemia, con oltre 536 mila transazioni, 161 mila in più a confronto con lo stesso periodo del 2020 e una crescita del 43,1%. Rispetto al corrispondente periodo del 2019, il numero degli immobili scambiati è stato più elevato del 23%, con 100 mila compravendite di differenza. Su base trimestrale, il 2° trimestre ha registrato la crescita più elevata nel corso del 2021, con un aumento del 26% rispetto al corrispondente periodo del 2019.

Lo shock causato dalla pandemia ha accelerato tendenze in atto e introdotto nuove dinamiche nel settore immobiliare, per esempio, la razionalizzazione degli uffici legata al diffondersi dello smart working e la ricerca di abitazioni di maggiori dimensioni, magari con spazio esterno. Uno dei maggiori interrogativi ha riguardato infatti la configurazione, la qualità e la dimensione degli spazi abitativi.

Cercare una casa più grande in periferia

Isp

Isp

La ricerca di soluzioni abitative più ampie ha portato a una maggiore attenzione verso i centri minori, tra cui quelli dell’hinterland dei centri metropolitani. A partire dal 2020, la dinamica degli immobili transati è stata differente per le città capoluogo e per i centri minori, comportando una leggera ricomposizione degli immobili scambiati a vantaggio di quest’ultimi. Tuttavia, nel 3° trimestre gli aumenti dei 2 aggregati sono stati perfettamente allineati (+21,9% a/a per entrambi), a conferma di un parziale recupero delle città maggiori nei primi 9 mesi del 2021.

Anche osservando lo spaccato per grandi aree è possibile notare come la percentuale di transazioni nelle città sul totale sia diminuita nel tempo, a beneficio dei centri minori. In modo particolare, pur risentendo, come già detto, di un forte effetto base notiamo come la variazione positiva dei primi 9 mesi del 2021 sullo stesso periodo del 2020 sia stata molto più forte per i non capoluoghi in tutte le grandi aree.

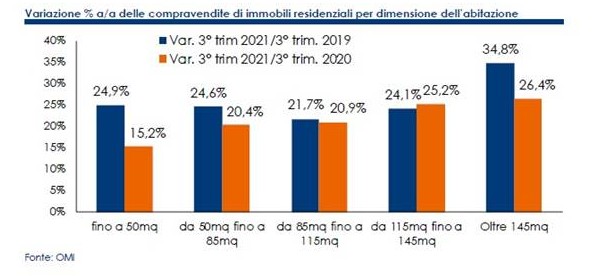

La ricerca di soluzioni abitative più ariose trova ulteriore conferma nella composizione delle transazioni per dimensione, che ha registrato un aumento più forte per quelle di maggiore grandezza.

Più del 96% del totale transato nel 3° trimestre 2021 ha riguardato persone fisiche. Tale quota si attestata per tutto il 2019 e il 2020 al di sopra del 95%. Di questo dato, nel 3° trimestre, il 68,7% è stato acquistato usufruendo dell’agevolazione “prima casa”, che può essere considerata una proxy delle abitazioni acquistate per abitazione principale3. Notiamo che tale percentuale si è ridotta significativamente nei trimestri più recenti. Ciò potrebbe indicare un aumento degli acquisti per investimento.

Prezzi delle abitazioni in ripresa

Isp

Isp

Lo shock della pandemia ha mostrato la resilienza dei prezzi immobiliari residenziali. In Italia, i prezzi hanno mostrato un trend di crescita già nel pieno delle chiusure, anche se il ridottissimo mercato transato può non essere stato indicativo del generale trend dei prezzi di vendita. Attualmente, invece, il buon momento del mercato degli immobili residenziali vede la combinazione di una decisa ripresa degli scambi e il proseguimento della ripresa dei prezzi.

In ciò, la ricerca di soluzioni abitative più spaziose e il conseguente spostamento di interesse verso i mercati immobiliari dei centri minori rispetto a quelli cittadini potrebbe aver dato impulso positivo ai prezzi. Nei primi 9 mesi del 2021 i prezzi delle abitazioni hanno riportato una crescita dell’1%, sia per le abitazioni esistenti sia per le abitazioni nuove. Questa dinamica si inserisce, come dicevamo, in un contesto di ripresa dei prezzi immobiliari, che nel 2020 hanno registrato il miglior tasso di crescita dell’indice complessivo IPAB dal 2011.

Su base trimestrale notiamo una certa costanza della ripresa nel breve periodo: negli ultimi 4 trimestri l’indice aggregato dei prezzi ha registrato sempre variazioni positive (del +1% medio), a confronto con una storia molto erratica. Tale andamento risulta tuttavia frutto di diverse perfomance delle componenti delle case esistenti e di quelle nuove. Queste ultime, nonostante i segni positivi degli ultimi periodi, hanno continuato a registrare una certa variabilità di risultato da un trimestre all’altro.

Prezzi immobiliari, il confronto Italia-Europa

In termini di recupero dei prezzi, il mercato italiano è tuttavia ancora a uno stadio iniziale rispetto ad altri mercati europei. Notiamo come l’andamento nella storia più recente si sia allineato al mercato spagnolo, che però sconta tassi di crescita molto elevati negli anni precedenti. In Italia inoltre l’indice dei prezzi nei primi 9 mesi del 2021 risulta essere ancora inferiore del 14,3% rispetto al corrispondente periodo del 2011. Al contrario, in Spagna i prezzi registrati sono stati più alti del 3,4%, in Francia del 16,7%, in Germania ben del 74,7%.