Quali imposte quando si vende casa / Gtres

Quali imposte quando si vende casa / Gtres

Autore:Redazione

Quali sono le imposte dovute per l’acquisto di casa e quali le norme che le disciplinano? Risponde Michele Pizzullo, Consulente legale Fimaa, nell’ambito di un webinar dedicato al tema.

Quando si acquista una casa, le imposte sono legate principalmente alle seguenti fasi del processo:

Registrazione della proposta di acquisto

La proposta di per sé, spiega Pizzullo, consiste in una dichiarazione di volontà unilaterale proveniente dal soggetto che intende stipulare un contratto e presenta gli elementi essenziali del contratto alla cui conclusione è diretta; in quanto atto prenegoziale, la proposta di acquisto esula dall’ambito di applicazione degli obblighi solidali di registrazione e del correlato pagamento dell’imposta di registro posti in capo ai mediatori immobiliari dall’art. 10, comma 1, lettera d-bis) del TUR.

La proposta, in assenza della accettazione, può determinare unicamente l’insorgere di una responsabilità precontrattuale, ma non è idonea a produrre gli effetti giuridici tipici cui è diretta, per cui non ha natura negoziale. Anche l’accettazione, di per sé, costituisce una dichiarazione di volontà unilaterale prenegoziale che non costituisce conclusione del contratto. A norma dell’art. 1326 c.c. “il contratto è concluso nel momento in cui chi ha fatto la proposta ha conoscenza dell’accettazione dell’altra parte”.

Proposta d’acquisto irrevocabile

Con riferimento alle clausole contrattuali inserite in una proposta di acquisto irrevocabile (art. 1329 c.c.), per l’Agenzia delle Entrate, deve ritenersi che l’obbligo della registrazione e del pagamento della relativa imposta in capo al mediatore sorge dal momento in cui viene accettata la proposta di acquisto ed entro 20 giorni dall’accettazione, indipendentemente dalla stipula di un successivo contratto preliminare, previsione ritenuta mirante soltanto a riprodurre in forma più sicura un contratto già concluso.

Preliminare dacquisto

La proposta di acquisto accettata è da considerarsi un contratto che, avendo natura patrimoniale, necessita di essere registrato indipendentemente dalla considerazione che al primo preliminare potrebbe fare seguito un “secondo preliminare”, in virtù di un accordo con il quale le parti si obbligano a concludere un successivo contratto. Questo può prevedere anche solamente effetti obbligatori (e con l'esclusione dell'esecuzione in forma specifica in caso di inadempimento, ex art. 2932 c.c.), con la chiara volontà delle parti di ridefinire compiutamente il regolamento negoziale con la stipulazione di un successivo contratto preliminare. Diversamente sarebbe negata la validità di un accordo ripetitivo.

Il notaio nellacquisto della casa

La richiesta di registrazione del secondo preliminare, nel termine di 20 giorni dall’accettazione della proposta, che rechi in allegato il primo preliminare, ovvero faccia allo stesso riferimento, assolve, ma solo in tal caso, anche all’obbligo di registrazione di quest’ultimo, ai sensi e per gli effetti dell’art. 11, n. 7, del d.P.R. 131/1986; se stipulato successivamente a detto termine di registrazione, sussiste l’obbligo, sia per le parti contraenti sia per il mediatore, in solido tra loro, di registrare entrambi i preliminari.

Anche qualora il secondo preliminare sia redatto da un notaio nella forma della scrittura privata non autenticata, in quanto chiamato ad intervenire solo in veste di consulente giuridico, nei venti giorni dalla conclusione del primo preliminare, l’obbligo di registrazione e del pagamento del tributo relativo al secondo preliminare, nel termine previsto per il primo preliminare spetta alle parti del contratto (anche ad uno solo dei soggetti obbligati) e al mediatore e libera di diritto gli altri coobbligati (compreso il mediatore), costituendo adempimento dell’obbligazione medesima (art. 1292 c.c.). È opportuno ricordare che in questo caso, trattandosi di scrittura privata non autenticata, il notaio non è obbligato alla registrazione ai sensi del d.P.R. 131/1986, benché ne possa curare l’adempimento su incarico delle parti. In sostanza, la proposta di acquisto va sempre registrata al fine di evitare conseguenze fiscale ed anche civili.

Scrittura privata autenticata o atto pubblico

In questo caso l’obbligo della registrazione e del pagamento delle relative imposte spetterebbe esclusivamente al notaio, con la precisazione che, in caso di mancata registrazione del “primo preliminare” nei termini di legge, il notaio rogante non potrebbe allo stesso fare riferimento alcuno e il mediatore e le parti sarebbero in difetto.

Trascrizione del contratto preliminare

La trascrizione del contratto preliminare una valida cautela, spiega Pizzullo, è data al promissario acquirente dalla trascrizione del contratto preliminare di compravendita, prevista dall'art. 2645-bis c.c., secondo il quale i contratti preliminari aventi ad oggetto la conclusione di uno dei contratti di cui ai nn. 1), 2), 3) e 4) dell'art. 2643 c.c., anche se sottoposti a condizione o relativi a edifici da costruire o in corso di costruzione (cfr. d.lgs. 122/2005), devono essere trascritti se risultano da atto pubblico o da scrittura privata con sottoscrizione autenticata o accertata giudizialmente.

L'art. 2645-bis c.c. subordina, però, il prodursi di detto effetto prenotativo (così come tutti gli altri effetti) della trascrizione del preliminare a due condizioni: che la trascrizione del contratto definitivo o della domanda giudiziale ex art. 2932 c.c. avvenga entro un anno dalla data convenuta tra le parti per la conclusione del contratto definitivo; e che la trascrizione del contratto definitivo o di altro atto che costituisca, comunque, esecuzione del contratto preliminare o della domanda giudiziale ex art. 2932 c.c., di cui all'art. 2652, comma 1, n. 2, c.c., avvenga, in ogni caso entro tre anni dalla data della trascrizione del preliminare.

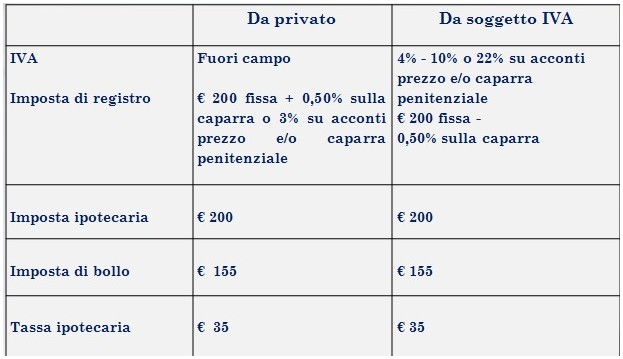

Quali sono le imposte per acquistare casa

In sintesi, ecco infine una tabella riassuntiva delle imposte per acquistare casa:

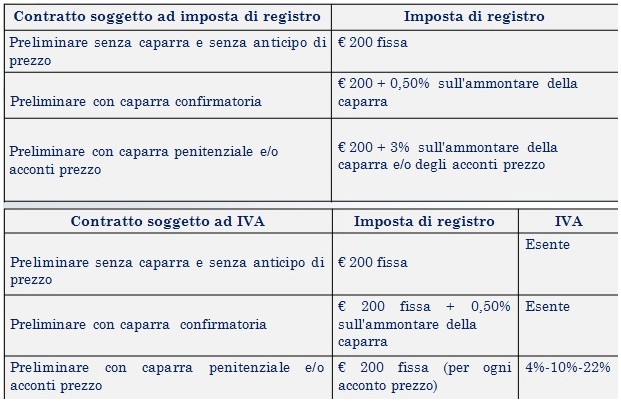

Imposte per la registrazione del preliminare

Fimaa

Fimaa

Imposte per la trascrizione del contratto